Vereadores em cheque! Empréstimo de R$ 4,5 milhões pode custar mais de R$ 8,1 milhões aos cofres públicos. Entenda por quê.

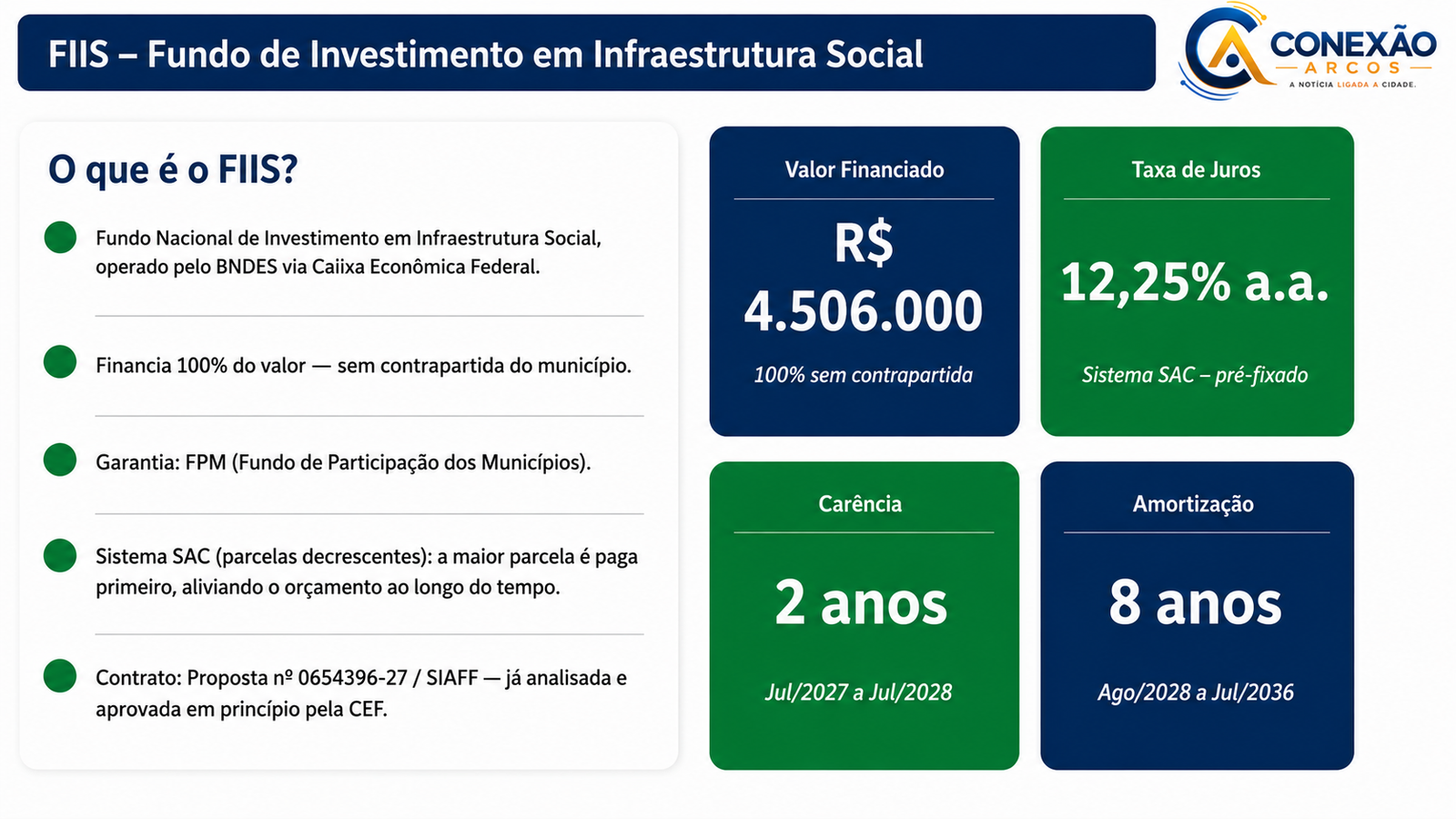

Quando se fala em um empréstimo de R$ 4.506.000,00, é comum pensar que esse será o valor devolvido ao banco. Mas, como acontece em qualquer financiamento, existem os juros, que fazem a conta aumentar ao longo dos anos.

Em uma simulação considerando uma taxa de 12,25% ao ano, com dois anos de carência e pagamento pelo sistema SAC durante 10 anos, o município pode desembolsar aproximadamente R$ 8,19 milhões até quitar toda a dívida.

Isso significa que, além de devolver os R$ 4,5 milhões emprestados, seriam pagos cerca de R$ 3,69 milhões somente em juros.

O que significa a carência?

A palavra “carência” costuma dar a impressão de que nada será pago nesse período. Mas não é bem assim.

Durante os 24 primeiros meses, o município ainda não começa a devolver o dinheiro emprestado. Porém, os juros continuam sendo cobrados normalmente.

Na prática, isso representa um gasto de aproximadamente R$ 43,6 mil por mês apenas com juros.

Ao final dos dois anos de carência, terão sido pagos cerca de R$ 1,05 milhão, sem reduzir um único real da dívida principal.

Em outras palavras: depois de dois anos pagando juros, o saldo devedor continua sendo exatamente R$ 4.506.000,00.

E quando começam as parcelas?

Após a carência, inicia-se o pagamento da dívida.

Como o financiamento utiliza o sistema SAC (Sistema de Amortização Constante), uma parte de cada prestação reduz a dívida e outra parte corresponde aos juros.

A primeira parcela seria de aproximadamente R$ 81,2 mil.

Desse valor:

- cerca de R$ 43,6 mil correspondem aos juros;

- aproximadamente R$ 37,6 mil servem para diminuir a dívida.

Com o passar dos meses, o saldo devedor vai diminuindo e, consequentemente, os juros também ficam menores. Por isso, as parcelas vão caindo gradualmente até o final do contrato.

Quanto custa esse empréstimo?

Pela simulação, o município receberia R$ 4,506 milhões, mas ao final dos 12 anos de contrato (2 anos de carência + 10 anos de pagamento), teria desembolsado aproximadamente R$ 8,19 milhões.

Isso significa que os juros representam cerca de 82% do valor originalmente emprestado.

Para facilitar a comparação, imagine uma família que financia um carro de R$ 45 mil e, ao final do contrato, paga cerca de R$ 82 mil. O veículo continua sendo o mesmo, mas os juros aumentam significativamente o valor total desembolsado. Com os empréstimos públicos, o princípio é semelhante.

Por que isso é importante?

Empréstimos públicos podem ser uma ferramenta importante para realizar obras, investir em infraestrutura ou melhorar serviços para a população. O ponto principal é que esse dinheiro não é gratuito.

Todo financiamento gera um compromisso de longo prazo que será pago com recursos públicos, provenientes dos impostos arrecadados.

Por isso, especialistas defendem que operações desse tipo sejam apresentadas de forma clara à população, para que todos compreendam não apenas quanto será emprestado, mas também quanto esse financiamento poderá custar ao longo dos anos.

Resumo da simulação

- Valor do empréstimo: R$ 4.506.000,00

- Carência: 2 anos

- Juros pagos durante a carência: aproximadamente R$ 1,05 milhão

- Amortização: 10 anos

- Total estimado de juros: aproximadamente R$ 3,69 milhões

- Valor total estimado a ser pago: aproximadamente R$ 8,19 milhões

Esta matéria apresenta uma simulação financeira baseada nas seguintes condições: taxa de juros de 12,25% ao ano, sistema SAC, 24 meses de carência com pagamento de juros e amortização em 120 meses. Os valores finais podem variar conforme as condições efetivamente contratadas junto à instituição financeira.